Konsumtionslån inom modevärlden – när stil möter ekonomi

Mode kan vara ett sätt att uttrycka vem du är, ett yrke eller en passion. Men att hålla sig uppdaterad med säsongens trender och investera i kvalitetsplagg kan bli dyrt. Ett konsumtionslån kan då framstå som ett alternativ, men det är viktigt att förstå hur räntor, ränteavdrag och villkor faktiskt påverkar din ekonomi.

Vad innebär ett konsumtionslån?

Ett konsumtionslån, ofta kallat privatlån, är ett lån utan säkerhet. Du behöver alltså inte lämna något som pant, som vid exempelvis ett bolån. Pengarna kan användas till nästan vad som helst – som att bygga upp en garderob, köpa kamerautrustning till modefoton eller investera i en personlig stil för ditt arbete.

Räntan på konsumtionslån varierar mellan banker och beror på din inkomst, kreditvärdighet och återbetalningstid. Hos större banker som Swedbank och Nordea ligger räntorna för privatlån i november 2025 på följande nivåer:

- Swedbank: 5,95 %–16,09 % rörlig ränta

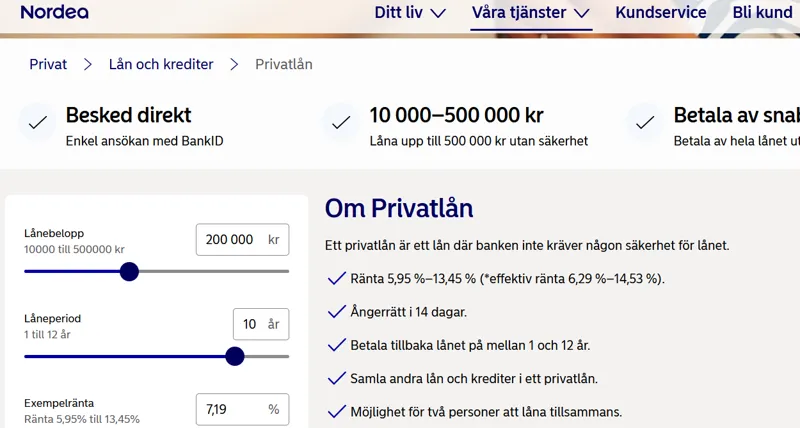

- Nordea: 5,95 %–13,45 % rörlig ränta

Små kreditbolag ligger ofta betydligt högre, ibland upp mot 20 %.

Så fungerar räntan i praktiken

Anta att du vill låna 20 000 kronor för att uppdatera din garderob inför en modekampanj. Tabellen nedan visar en realistisk jämförelse mellan olika aktörer:

| Bank | Ränta (nom./eff.) | Löptid | Månad | Totalt |

|---|---|---|---|---|

| Nordea | 8,5 % / 8,9 % | 24 mån | 909 kr | 21 816 kr |

| Swedbank | 11,9 % / 12,7 % | 24 mån | 941 kr | 22 584 kr |

| Mindre kreditbolag | 18,9 % / 21,3 % | 24 mån | 1 014 kr | 24 336 kr |

(Baserat på aktuella räntespann från Swedbank och Nordea i november 2025.)

Ränteavdrag för konsumtionslån

Du kan göra ränteavdrag för konsumtionslån i deklarationen. Det betyder att du får tillbaka en del av den ränta du betalat under året. I Sverige får du dra av 30 % av dina ränteutgifter upp till 100 000 kronor, även på privatlån.

Exempel: Har du betalat 3 000 kronor i ränta under året får du tillbaka cirka 900 kronor via Skatteverket. De flesta banker rapporterar automatiskt in räntan, men det är alltid klokt att kontrollera deklarationen.

När ett konsumtionslån kan vara rimligt

Det finns tillfällen där ett konsumtionslån faktiskt kan vara motiverat, även inom modevärlden. Om du arbetar som stylist, modell, fotograf eller influencer kan din stil vara en del av ditt yrke, och då blir vissa modeinköp snarare en investering än en lyx.

Att satsa på hållbara och tidlösa plagg av hög kvalitet kan dessutom vara ett ekonomiskt klokt beslut i längden, eftersom det ofta blir billigare än att ständigt köpa nya trendprodukter som snabbt tappar värde.

Det kan också finnas situationer där du tillfälligt behöver ett ekonomiskt tillskott inför ett kommande uppdrag, en fotografering eller ett evenemang, och där ett genomtänkt konsumtionslån ger dig den flexibiliteten utan att riskera din ekonomi.

Viktigt att tänka på

- Jämför alltid konsumtionslånets ränta: Skillnader på några procent kan spara tusenlappar.

- Räkna på totalkostnaden: Se hela lånets kostnad, inte bara månadsbeloppet.

- Använd ränteavdraget smart: Du kan minska din faktiska lånekostnad betydligt.

- Undvik impulslån: Mode ska planeras, inte stressas fram med dyra krediter.

- Betala i tid: Förseningar påverkar kreditvärdigheten och kan ge extra avgifter.

Alternativ till konsumtionslån

Det finns även andra vägar att gå:

- Spara inför säsongens inköp: Mode är enklare när du planerar i förväg.

- Delbetalning via butik: Stora kedjor erbjuder ibland kampanjer med låg eller ingen ränta.

- Vintage och second hand: En hållbar stil behöver inte vara ny – bara genomtänkt.

- För dig som behöver pengarna snabbt: Ett lån utbetalning direkt kan vara ett alternativ. Det fungerar på liknande sätt som ett konsumtionslån men med betydligt snabbare handläggning och utbetalning, vilket passar om du behöver finansiera något akut, till exempel inför ett modeevent eller en fotografering.

En ansvarsfull väg till stil

Att låna till mode är inget fel om det görs med eftertanke. Mode handlar om uttryck, men ekonomi handlar om trygghet. Oavsett om du väljer Nordea, Swedbank eller någon annan bank, se till att förstå villkoren och utnyttja ditt ränteavdrag för konsumtionslån. Då kan du kombinera stil och ansvar – och bära din ekonomi lika självsäkert som din outfit.

Vanliga frågor om konsumtionslån

Varför bör man inte låna till konsumtion?

Att låna till konsumtion innebär att du finansierar tillfälliga behov eller köp som snabbt tappar värde. Det kan leda till att du betalar ränta långt efter att varan slutat användas. Därför bör konsumtionslån bara användas när det verkligen finns ett syfte, till exempel om köpet förbättrar din vardag eller stärker din ekonomi på sikt. Det handlar inte om att undvika lån helt – utan att låna smart.

Vad är ett konsumentlån?

Ett konsumentlån, även kallat privatlån eller konsumtionslån, är ett lån utan säkerhet. Det betyder att du inte behöver sätta något i pant, som en bostad eller bil. Du får en viss summa pengar som du betalar tillbaka varje månad under en bestämd tid. Räntan varierar beroende på kreditvärdighet, inkomst och långivare.

Hur mycket konsumtionslån har svenskar?

Enligt Finansinspektionens senaste rapporter uppgår svenskarnas samlade konsumtionsskulder till omkring 270 miljarder kronor år 2025. Det är en ökning från föregående år, vilket visar att fler använder privatlån och krediter för att finansiera konsumtion. Trenden gäller både större banker och mindre kreditbolag, där räntorna ofta skiljer sig markant.

Hur mycket får man låna med 500 000 i kontantinsats?

Om du har 500 000 kronor i kontantinsats kan du normalt låna upp till 85 % av bostadens värde, eftersom det är bolånets övre gräns enligt svensk lag. Exempelvis kan du köpa en bostad för cirka 3,3 miljoner kronor med den kontantinsatsen (där 500 000 kr motsvarar ungefär 15 %). Vid konsumtionslån finns däremot ingen sådan koppling till kontantinsats – där handlar beloppen i stället om inkomst och återbetalningsförmåga.